「老後資金は2000万円は必要」という言葉を聞いたことがある人もいると思いますが、実際いくらあれば十分な老後を過ごすことができるといえるのでしょうか。必要な金額は個人のライフスタイルによって変わりますし、世界情勢によっても変化します。

まずは、今後の生涯の資金計画を、おおざっぱに作成しましょう。これからどこで生活するか。できる限り自宅で生活することが希望か。早めにサービス付き高齢者向け住宅に引っ越すか、ある程度、おおざっぱに決めておき、そのための資金計画を考えましょう。その資金計画について、契約した終活サポート事業者としっかり相談し、適度な節約、適度な支出を考えましょう。

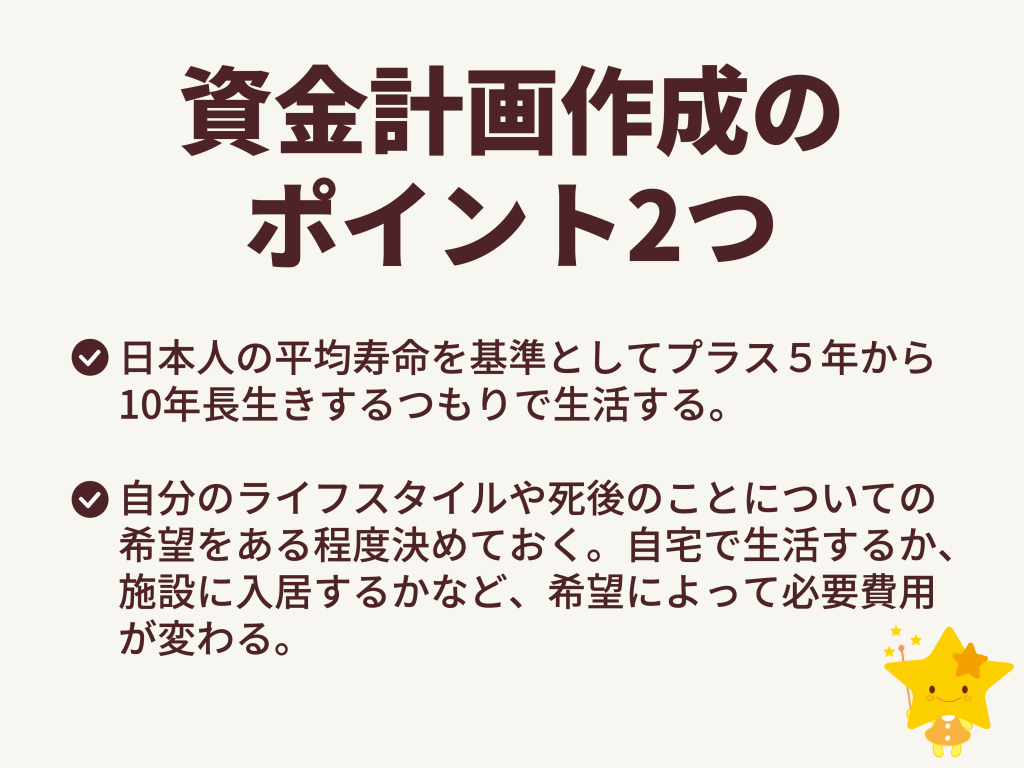

資金計画作成のポイント2つ

老後を過ごすにあたっては自分の資産と年金の範囲で生活していくことになります。そのため、ある程度の資金計画を作成しておく必要があります。作成時のポイントは2つあります。

資金計画作成時のポイント1

日本人の平均寿命(男性約82歳、女性約88歳)を基準として、プラス5年から10年長生きするつもりで計画すること。

例えば、男性であれば90歳ぐらいで寿命を迎えるつもりで生涯の資金計画を考えましょう。

資金計画作成時のポイント2

自分のライフスタイルや死後のことについての希望をある程度決めておくこと。

自宅で生活するか、施設に入居するかなど、希望によって、必要な費用は様々です。

例えば、自宅で生活する場合は介護ヘルパー料金、施設に入る場合は施設の利用料金が必要です。さらに、逝去後の自宅整理や葬儀・お墓のことを第三者に依頼する場合の料金など、様々な費用が必要ですが、実際に予測して計算すると、自分の年金と貯蓄で十分であることが多いです。

80歳一人暮らし男性の例

・80歳 男性 一人暮らし、生涯未婚で、子供はいない。

・本人が逝去した場合の法定相続人は、何十年も交流がない甥が2人

・定期預金3000万円 年金収入180万円(2か月に一度30万円)

・月8万円の1K賃貸アパートで一人暮らし 年金収入の範囲内で生活

・過去の職業 公務員(定年退職)

・大きな持病はない

仮に、もし、このまま本人が年金収入の範囲内で生活して、このまま10年後に逝去した場合、貯めていた定期預金3000万円が、何十年も交流がない甥2人に相続されます。

しかも、その甥2人は、もともと遺産を相続すると思っておらず、本人への関心がありません。なおかつ、その甥2人は、もし遺産を受け取ることができるとしても、本人の生前に親族として交流するつもりもなく、本人の生活はもちろんのこと、本人の葬儀やお墓のことにも関心がなく、しかしながら、遺産だけは受け取ることができるなら受け取りたいというケースだったとしたら。

そのようなケースであれば、バランスが悪いですね。

だからこそ、自分で稼いだ財産は、有意義に、自分のために、社会のために使ってください。

病気になってからでは、旅行に行くこともできないし、思う存分楽しめなくなるので、年金収入の範囲にこだわらず、毎月の年金収入の範囲にこだわらず、毎年120万円(月10万円)は、預金を取り崩して生活することを考えてもいいのではないでしょうか?

日本人の平均寿命を基に老後の資金プランを考える

日本人の平均寿命は、男性約82歳、女性88歳くらいです。

正確な寿命を予測することはできないので、平均値を基準にプラス5年から10年を長生きするつもりで考えたら、ちょうどよいでしょう。

つまり、男性なら、90歳くらいで寿命を迎えるつもりで、生涯の資金計画を考えることをおすすめします。

前項の80歳一人暮らし男性の場合、毎年、年金収入が180万円あります。それに加えて、3000万円をどうやって自分のために使うか考えると、難しいですね。

これまで何十年も節約生活をしてきた人であるほど、有意義に自分の資産を自分のために使う方法がわからないことが多いです。皮肉なことに、そのような真面目な人に限って、認知症となり、特殊詐欺の被害にあってしまい、蓄えた財産が自分のために活用されなかったということが起きそうです。

また、ガンなど重い病気になると、どんなに大金を出したとしても、治療できないことも多いです。万が一のことを考えすぎて、資金的にバランスが悪い生活をしていないか、自問自答してください。

関連記事>>「特殊詐欺の手口と対策」

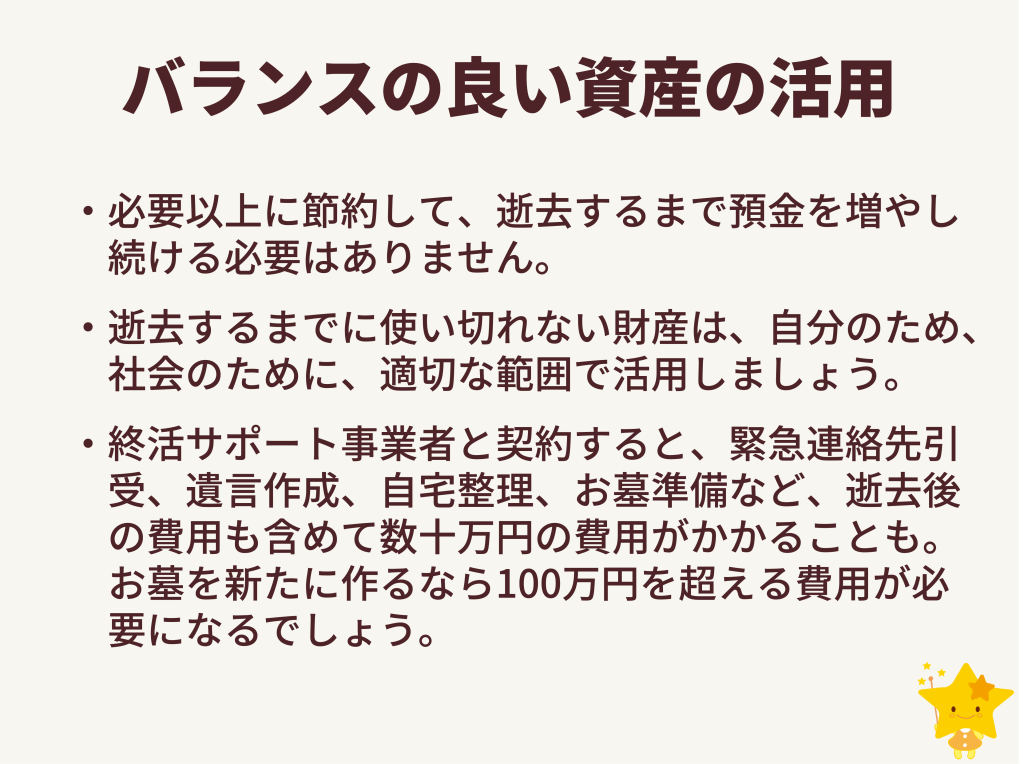

バランスの良い資産の活用

資金計画を立てたら、バランスの良い資産の活用を心がけましょう。

「万一に備えて定期預金は使わずに、年金収入の範囲内で生活する」という 高齢者の言葉をよく耳にします。お金を蓄えることはもちろん大切ですが、必要以上に節約して、逝去するまで預金を増やし続ける必要はありません。

逝去するまでに使い切れない財産は、自分のため、社会のために、適切な範囲で活用しましょう。例えば、ひとりの老後の場合、遺言の作成、逝去後の自宅整理準備、お墓の準備など、生前にすべきことはたくさんあります。

終活サポート事業者と契約すると、緊急連絡先引受、遺言作成、自宅整理、お墓準備など、逝去後の費用も含めて数十万円の費用がかかることも多いです。お墓を新たに作るなら100万円を超える費用が必要になるでしょう。しかし、これは、ご自分の人生のための費用なので優先してご自分の預金を活用してください。将来のための掛け捨て保険料として考えてください。

それでも余裕があれば、百貨店やスーパーで少し高級な買い物をする、読書好きの方なら書店で購入する本を増やすなど、あえて意識してささやかな贅沢をしてみてはいかがでしょうか。

最後に

老後に必要な金額は個人のライフスタイルによって変わりますし、世界情勢によっても変化します。まずはおおざっぱに生涯の資金計画を作成しましょう。その資金計画について契約した終活サポート事業者としっかり相談し、適度な節約、適度な支出を考えることが大切です。日本人の平均寿命は、男性約82歳、女性88歳くらいです。その平均値を基準にプラス5年から10年を長生きするつもりで考えると、ちょうどよいでしょう。

人生安心サポートセンターきらりは、「ひとりの老後の終活で必要な10のコト」の全てをサポートしております。「ひとりの老後の終活で必要な10のコト」のうち1つでも必要な方や、身元保証人、身元引受人、連帯保証人、緊急連絡先などが必要な方は、お気軽にお問合せください。