病気や事故に備えて、残される家族のために死亡保険に入る人は多いです。

日本人の成人の約8割は死亡保険金がでる生命保険か生命共済に加入しています。

しかし、日本人の成人のうち遺言を作成済みの人は何割程度かというデータはないので、はっきりとしたことが言えませんが、私の20年の現場の実感としては、遺言を作成している日本人の成人の割合は1割くらいと感じます。

生命保険とは、保険契約により被保険者(本人)が死亡したときに、保険会社から特定の人へ死亡保険金を渡すための仕組みです。

一方、遺言とは、遺言者が死亡したときに、特定の人へ遺産を渡すための仕組みです。

「死亡」という同じ場面を想定した準備にもかかわらず、これだけ準備している人の割合が大きいのは驚きですね。

人は誰しも命の終わりを迎えますが、命が尽きる原因は様々で突然そのタイミングがやってくる可能性もあります。

だからこそ、「遺言」について、お元気な内にしっかり考え、作成しておくことが重要です。

それでは、遺言と生命保険について解説していきます。

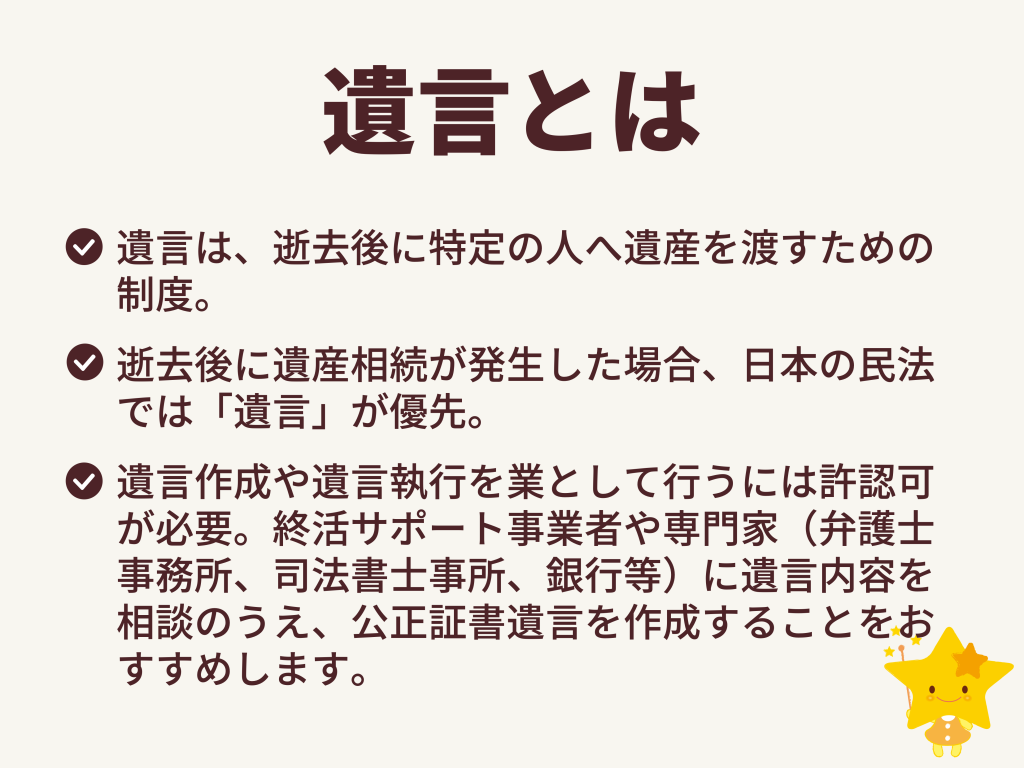

遺言とは

「遺言」は、逝去後に特定の人へ遺産を渡すための制度です。逝去後に遺産相続が発生した場合、日本の民法では「遺言」が優先されます。

遺言作成や遺言執行を業として行うには許認可が必要なので、まずは「遺言」を作成する時に、終活サポート事業者や専門家(弁護士事務所、司法書士事所、銀行等)に遺言内容を相談しましょう。相談のうえ、公正証書遺言を作成することをおすすめします。

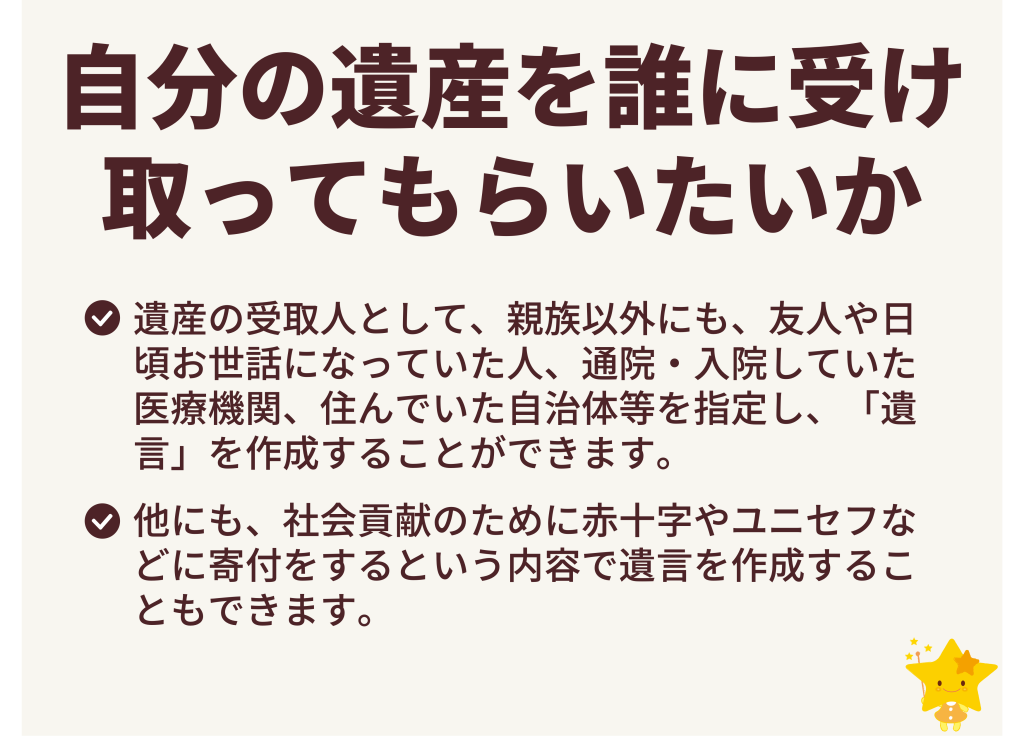

自分の遺産を誰に受け取ってもらいたいか

自分の遺産を分配するとしたら、誰に受け取ってほしいでしょうか?

遺産の受取人として、親族以外にも、友人や日頃お世話になっていた人、通院・入院していた医療機関、住んでいた自治体等を指定し、「遺言」を作成することができます。他にも、社会貢献のために赤十字やユニセフなどに寄付をするという内容で作成することもできます。

また、「遺言執行者」を記載して定めておきましょう。

「遺言執行者」とは遺言内容を実現する人のことを指し、遺産の受取人がスムーズに受け取ることができるように、事務手続き等を行います。そのため、「遺言執行者」として、将来手続きをお願いする予定の人には、あらかじめ依頼をしておき、作成後の遺言を保管しておいてもらう必要があります。

関連記事>>エンディングノートとは?作成する目的と作成方法

遺言による受取人指定や割合の考え方

遺言を作っておけば、遺産を数名の人や団体へ、それぞれお渡しすることができます。

遺言で遺産を受け取る受取人は、誰かひとりだけを指定することもできますが、複数の人や団体を指定することも可能です。

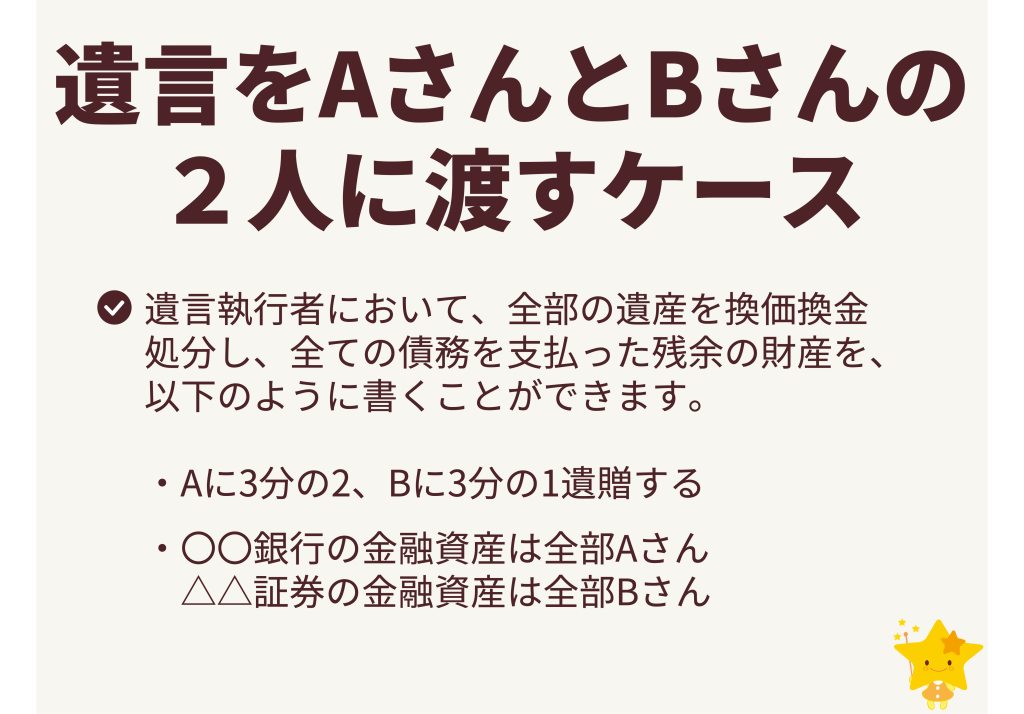

1.遺言をAさんとBさんの2人に渡すケース

たとえば、Aさん、Bさんの二人に遺産を受け取らせたい場合、「遺言執行者において、全部の遺産を換価換金処分し、全ての債務を支払った残余の財産を、Aに3分の2、Bに3分の1遺贈する」と書くこともできますし、AさんとBさんに渡す財産を、それぞれ具体的に記載することもできます。

あるいは、〇〇銀行の金融資産は全部Aさん、△△証券の金融資産は全部Bさん」という表現で書くこともできます。

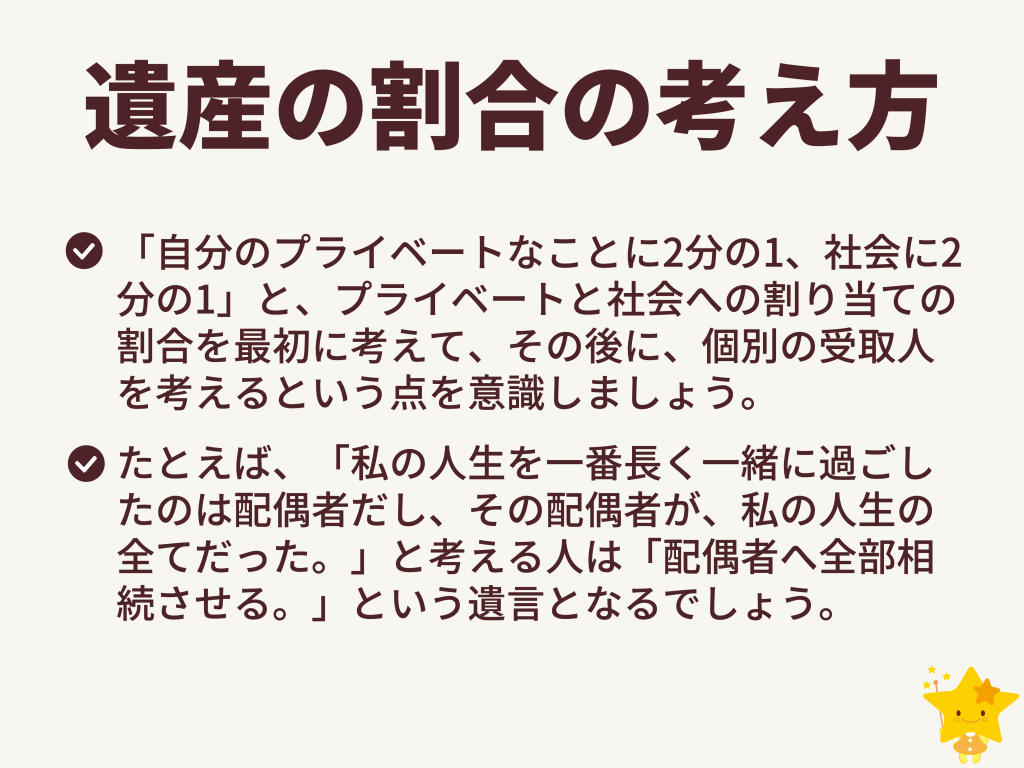

2.遺産の割合の考え方

ケースバイケースで、遺言として定めるべき内容は異なりますが、意識していただきたいことは、「自分のプライベートなことに2分の1、社会に2分の1」と、プライベートと社会への割り当ての割合を最初に考えて、その後に、個別の受取人を考えるということです。

たとえば、「私の人生を一番長く一緒に過ごしたのは配偶者だし、その配偶者が、私の人生の全てだった。」と考える人は「配偶者へ全部相続させる。」という遺言となるでしょう。

「私の人生は多くの人たちとのご縁や支えあいによって成り立った。私の配偶者は先に逝去してしまい、私には子供はいない。だから、遠方の親族へ4分の1、住んでいる自治体へ4分の1、社会貢献する団体へ4分の1、私が通学した学校に4分の1の分配にしよう」などと考えて、その後で、それぞれ具体的な人物や団体を考えてほしいのです。

関連記事>>笑う相続人。遺言未完成の場合

遺言の受取人が遺産の受取辞退するケース

このように複数名を遺産の受取人に指定する場合、受取人のうちの誰かが受取辞退することがあります。その場合にそなえて、受取辞退した時の条項をいれておくことをお勧めします。

例えば、「受遺者のうち遺産の受取を辞退した者がいる時は、辞退者がうけとるべきだった遺産を、他の受遺者へ等分に遺贈する。」などの条項を入れておくといいでしょう。

その条項がないと受遺者が受取り予定だった遺産について、法定相続人が遺産分割協議をしないといけなくなり、法定相続人に労力をかけてもらわないといけなくなります。

実際にあった遺言の例を3つご紹介します。

■遺言による受取人の例:ケース1

・3分の1 医療法人(A様が、長年通院していたところ)

・3分の1 民生委員として長年支援してくれた個人 → 受取辞退

・3分の1 親族

■遺言による受取人の例:ケース2

・1000万 B様の古くからの友人

・1000万 B様が長年通院し、逝去するときまで入院していた病院

・残り全部(1000万円ほど) 親族

■遺言による受取人の例:ケース3

・10分の1 遠方の親族A

・10分の1 遠方の親族B

・10分の2 日本赤十字社(ただし、日本赤十字社広島県支部の事業)

・10分の2 きらり

・10分の2 C様の卒業した大学

・10分の2 自治体 〇市

遺言と生命保険

予期せぬ病気や事故に備えて、死亡保険に加入する人は多いです。日本人の成人の約8割は、死亡保険金が出る生命保険に加入しています。

しかし、同じ「死亡」という場面を想定した準備にもかかわらず、「遺言」を作成する人は、生命保険加入者よりも少ないようです。これは、「遺言」の必要性を説明し作成を勧める事業者が、生命保険の加入を勧誘する事業者よりも少数だからなのでしょう。

「遺言」は自分の人生における大切な手続きです。作成後に気持ちが変われば何度でも自由に変更することが可能であるため、まずはお早めに作成しておきましょう。

関連記事>>笑う相続人。遺言未完成の場合

最後に

日本人の成人の役8割が死亡保険金の出る生命保険に加入しているというデータからわかるように、多くの方が生命保険を利用しています。一方で遺言は、生命保険のように商品として販売されている訳ではないので、個々で準備する必要があります。生命保険のように勧誘してくれる人がいなくても、遺言は自分の人生における大切な手続きなので、早めに作成するようにしましょう。

人生安心サポートセンターきらりは、「ひとりの老後の終活で必要な10のコト」の全てをサポートしております。「ひとりの老後の終活で必要な10のコト」のうち1つでも必要な方や、身元保証人、身元引受人、連帯保証人、緊急連絡先などが必要な方は、お気軽にお問合せください。